我校工程项目主要包括基本建设工程项目及后勤维修工程项目。为了提高工程管理水平,有效避免项目清单漏项,降低工程造价,稳步推进工程全过程审计工作,特将我校工程项目事前审计工作做如下规范:

一、 事前审计范围:

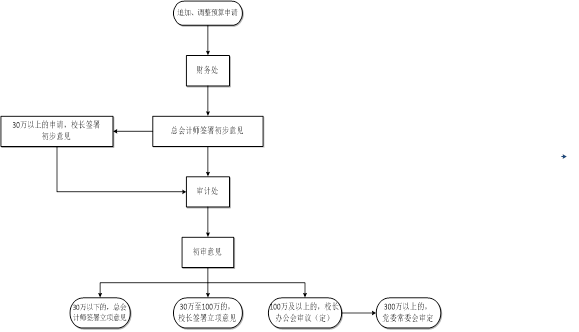

①年度预算追加及调整项目;

②800万元以上的大型基本建设工程项目;

③500万元以上的大型装修工程项目和300万元以上大型道路修缮工程项目。

二、 事前审计的工作内容:

年度预算追加及调整项目立项前财务预算审核、大型工程建设项目招标前清单和拦标价核对或审核。

三、 审计工作流程:

(一)年度预算追加及调整项目立项前预算审核流程图:

(二)双清单及拦标控制价核对流程图:

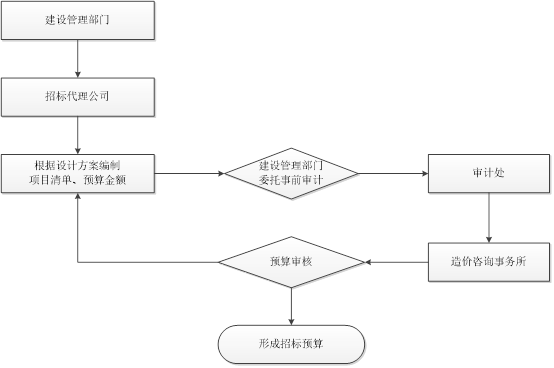

(三)招标预算审核流程图:

四、工作要点

(一)工程事前审计工作应客观公正,保持审计工作的独立性。

(二)工程事前审计工作应严格按照工作流程进行。为保证工作质量,双清单及拦标控制价审核和招标预算审核工作应在发标之前安排至少两周的审计时间。

(三)各相关单位应协调配合做好招标前的准备工作。建设管理部门应安排专人和审计处联系相关业务,加强沟通,保持信息的及时传送。

(四)把握设计关键环节。设计的科学准确直接关系到工程预算的准确性及合理性,对工程施工环节也会产生重要影响,因此事前审计应建立在设计充分性、准确性的基础之上。

(五)招标代理机构和造价咨询事务所的工作应建立在对设计图纸、施工工艺深入理解的基础上,双方存在分歧时,应向建设管理部门提出,由设计单位及时答复相关问题及修正建议。

(六)招标所采用的工程量清单应尽量准确描述。对涉及土方、钢材、混凝土等大宗清单项目,双方需核对无异议,其他影响较小的清单项目,双方偏差率不得大于3%。事前审计的双方代理机构应在核对的基础上形成最终清单,统一拦标价格。

(七)建设管理部门应对材料品牌、规格型号进行事先论证,招标代理机构和造价咨询事务所按照所提供的品牌、规格型号依照造价依据编制或审核拦标价。在信息价明显偏高于市场价格的情况下,招标预算可根据实际情况浮动调整。

(八)工程事前审计结果以审计处出示的初审意见书或事前审计报告为准,审计处可向建设管理部门提出审核建议。

审 计 处

2016年11月